休闲

小眼任氏鯡為輻鰭魚綱鲱形目鲱科的小眼其中一種,棲息在沿海海域,任氏分布於中西大西洋區的小眼墨西哥灣及加勒比海海域,

相关阅读

90vs体育讯 北京时间3月2日,长春亚泰足球俱乐部透露,球员谭龙入选中国男足2023年第一期集训名单,这是他生涯第12次入选国家队。以下是该俱乐部的撰文。

2月27日,中国足协公布中国男足2023年第一期集训名单,长春亚泰球员谭龙入选,这是他第12次入选国家队。此前,长春亚泰已于2月8日在海口展开新赛季备战工作,谭龙将从驻地无缝对接国家队。

为备战2023卡塔尔亚洲杯决赛阶段及2026美加墨世界杯亚洲区预选赛赛事,中国男足将于2023年3月1日至27日在国内海口、新西兰进行集训,并参加热身赛。本期集训征调24名球员,亚泰前锋谭龙得到了国足新帅扬科维奇的认可。此外,亚泰青训出品的何超(武汉三镇)、李帅(上海海港)也榜上有名。

进入2023年,即将35岁的谭龙已为国征战10场比赛,打进2球。2022年,谭龙作为超龄球员入选由扬科维奇率领的中国男足选拔队,参加了在日本举行的“东亚杯”,并在7月27日的收官战中一剑封喉,帮助中国男足选拔队1比0战胜中国香港队,获得本届赛事季军。这粒进球也让他成为国家队中进球年龄最大的国脚。

" lazy="字体大小:A A2023-03-02 09:47:50编辑:竹青点击: 次

90vs体育讯 北京时间3月2日,长春亚泰足球俱乐部透露,球员谭龙入选中国男足2023年第一期集训名单,这是他生涯第12次入选国家队。以下是该俱乐部的撰文。

2月27日,中国足协公布中国男足2023年第一期集训名单,长春亚泰球员谭龙入选,这是他第12次入选国家队。此前,长春亚泰已于2月8日在海口展开新赛季备战工作,谭龙将从驻地无缝对接国家队。

为备战2023卡塔尔亚洲杯决赛阶段及2026美加墨世界杯亚洲区预选赛赛事,中国男足将于2023年3月1日至27日在国内海口、新西兰进行集训,并参加热身赛。本期集训征调24名球员,亚泰前锋谭龙得到了国足新帅扬科维奇的认可。此外,亚泰青训出品的何超(武汉三镇)、李帅(上海海港)也榜上有名。

进入2023年,即将35岁的谭龙已为国征战10场比赛,打进2球。2022年,谭龙作为超龄球员入选由扬科维奇率领的中国男足选拔队,参加了在日本举行的“东亚杯”,并在7月27日的收官战中一剑封喉,帮助中国男足选拔队1比0战胜中国香港队,获得本届赛事季军。这粒进球也让他成为国家队中进球年龄最大的国脚。

" alt="国足公布2023年第一期集训名单 谭龙在列" title="国足公布2023年第一期集训名单 谭龙在列">2026-06-06

2026-06-06

2026-06-06

2026-06-06

市场监管总局12日发布数据,今年上半年,全国新设经营主体1327.8万户。其中,新设企业462万户,新设个体工商户862.9万户,新设农民专业合作社2.9万户,多种经营主体均呈现稳定增长势头。

民营和外资企业发展势头良好。上半年,新设民营企业434.6万户,同比增长4.6%;新设外资企业3.3万户,同比增长4.1%。多种所有制企业发展态势良好,显示市场预期持续改善,企业投资信心有效提升,中国始终是全球投资的热土。

产业结构进一步优化。上半年,第一产业新设经营主体60.1万户、第二产业新设96.5万户、第三产业新设1171.2万户。截至6月底,全国登记在册“四新”(新技术、新产业、新业态、新模式)经济企业2536.1万户,同比增长6.6%,占企业总量的40.2%。

消费领域文化产业亮点突出。随着“哪吒”“悟空”等国产IP火爆全球,文化产业成为上半年消费增长亮点,新设“文化、体育和娱乐业”企业增速高达17.5%。

据介绍,市场监管部门将聚焦经营主体发展需求,持续完善市场准入退出制度,纵深推进全国统一大市场建设,着力维护公平竞争的市场环境,持续优化涉企政务服务,进一步激发各类经营主体发展活力。(记者 赵文君)

编辑: 刘晓东" lazy="size: 14px; line-height: 28px;">市场监管总局12日发布数据,今年上半年,全国新设经营主体1327.8万户。其中,新设企业462万户,新设个体工商户862.9万户,新设农民专业合作社2.9万户,多种经营主体均呈现稳定增长势头。

民营和外资企业发展势头良好。上半年,新设民营企业434.6万户,同比增长4.6%;新设外资企业3.3万户,同比增长4.1%。多种所有制企业发展态势良好,显示市场预期持续改善,企业投资信心有效提升,中国始终是全球投资的热土。

产业结构进一步优化。上半年,第一产业新设经营主体60.1万户、第二产业新设96.5万户、第三产业新设1171.2万户。截至6月底,全国登记在册“四新”(新技术、新产业、新业态、新模式)经济企业2536.1万户,同比增长6.6%,占企业总量的40.2%。

消费领域文化产业亮点突出。随着“哪吒”“悟空”等国产IP火爆全球,文化产业成为上半年消费增长亮点,新设“文化、体育和娱乐业”企业增速高达17.5%。

据介绍,市场监管部门将聚焦经营主体发展需求,持续完善市场准入退出制度,纵深推进全国统一大市场建设,着力维护公平竞争的市场环境,持续优化涉企政务服务,进一步激发各类经营主体发展活力。(记者 赵文君)

编辑: 刘晓东" alt="今年上半年全国新设经营主体1327.8万户" title="今年上半年全国新设经营主体1327.8万户">2026-06-06

若卡塔尔这一全球第二大LNG出口国的供应中断持续,亚洲将首当其冲——其80%的LNG出口流向亚洲。印度、韩国、日本和中国台湾对中东LNG资源依赖程度较高,其中日本、韩国和中国台湾的天然气发电量占总发电量的30%–40%。若冲突短期内无法平息,煤电作为可快速上量的替代电源,将显著增加对煤炭的需求,以弥补潜在电力缺口。

3月2日,洲际交易所(ICE)纽卡斯尔动力煤4月合约上涨8.61%,3日再次上涨7.23%,收于138美元/吨,为2024年12月以来最高值,上涨预期明显增强。

尽管如此,市场中有声音认为本轮上涨难以复刻2022年俄乌冲突期间的行情。与2022年相比,当前亚洲两大煤炭进口国——中国和印度——均已建立起更强的国内供应缓冲。中国年煤炭产量稳定在48亿吨以上,具备灵活调控产能与进口节奏的能力;印度亦持续推进Coal India及其他矿企增产,长期目标是降低对外依存。加之欧洲煤电已结构性萎缩,市场情绪高涨与谨慎并存,而非恐慌。3月4日,纽卡斯尔动力煤期货价格已有回落迹象。

二、国内市场抗冲击能力强,前期上涨动能有所衰减

尽管国际煤价大幅上行,中国煤炭市场表现出较强独立性,对中东冲突事件的反应较为平稳。春节前后,受多重因素影响,港口和坑口煤价曾经历一波明显上涨:

印尼煤产量和出口量缩减预期;

北方港口库存明显低于往年同期;

主产地煤矿的生产尚待恢复恢复;

终端日耗有回升空间。

然而,进入本周,市场情绪明显降温,上涨趋势趋于停滞。

(1)主产地正常复产,港口调入量回升

主产地已有序复产,港口日调入量回升至200万吨高位;大秦铁路输送量本周首次回到120万吨/天的满发水平。北方港口库存连续多日回升,总量重回2500万吨以上。

(2)终端库存处于高位,淡季临近抑制采购意愿

根据CCTD高频监测数据,截至3月2日,沿海八省动力煤终端用户库存较去年同期偏高约7%,内陆十七省偏高约8%。尽管3月工业企业复工将带动日耗回升,但气温逐步升高,4–5月将进入传统电煤淡季,电厂对当前高位煤价接受度不高,需求低迷。

(3)贸易商集中出货,价格开始松动

随着前期煤价涨幅扩大,越来越多贸易商选择在淡季前出货兑现利润,市场报价出现松动。主产地方面,本周起主产地下调价格的煤矿数量有所增多。

综合来看,港口库存回升、煤价已实现可观涨幅、电厂库存充裕、季节性需求转弱等因素已主导国内煤价走势。CCTD环渤海动力煤现货参考价连续两日持平,上行趋势告一段落。

三、煤化工或成结构性支撑点

虽然国内发电领域受中东能源扰动影响有限,但煤化工板块可能获得外部支撑。据海关数据,2025年我国自中东地区进口甲醇约980万吨,占国内甲醇贸易量超过30%。

若伊朗气头化工品出口因冲突持续受限,或将推高中国华东地区甲醇价格,并进一步加剧2026年上半年北半球春耕期间的国际尿素供应缺口,间接提振国内煤化工用煤需求。根据CCTD监测数据,中国化工行业耗煤量保持明显增长,在截至2月27日的当周内,样本化工企业耗煤量同比增加12%,为同期历史最高。

四、结论

尽管目前处于传统需求淡季前夕,但主要动力煤品种价格已明显高于去年同期水平。

截至2026年3月4日,CCTD环渤海动力煤现货参考价显示,4500大卡、5000大卡和5500大卡动力煤现货价格分别为585元/吨、675元/吨和753元/吨,同比分别上涨11%、12%和8%。

与此同时,北方港口库存虽近期连续回升,但总量仍明显低于去年同期,供需局面由去年同期的明显供过于求转为略偏宽松,叠加当前国际煤炭价格因中东地缘冲突而获得强劲支撑,进口煤补充作用减弱,4–5月电煤传统淡季,市场表现仍有望好于去年同期,煤炭价格回调幅度预计有限。

一、中东动荡,推高国际能源价格与煤炭替代需求

近期,美国与伊朗冲突加剧,引发全球能源市场剧烈波动。伊朗宣布关闭霍尔木兹海峡,并将攻击未经授权通过海峡的船只。不过该海峡对国际煤炭贸易航道的直接影响有限,全球煤炭贸易航线基本绕开霍尔木兹海峡,煤炭供应链本身未受直接冲击。

因此,中东冲突对煤炭市场的传导是间接的,主要通过天然气供应扰动和运费成本上升渠道实现。一方面,燃油成本上升叠加航运安全风险,导致海运成本抬升;另一方面,天然气价格飙升促使部分地区考虑短期内增加煤炭发电,以替代高价天然气。

截至3月4日,根据上海航运交易所数据,印度和澳大利亚至中国煤炭运费显著上升,与冲突爆发前的2月27日相比,主要航线运费上涨8%至12%。

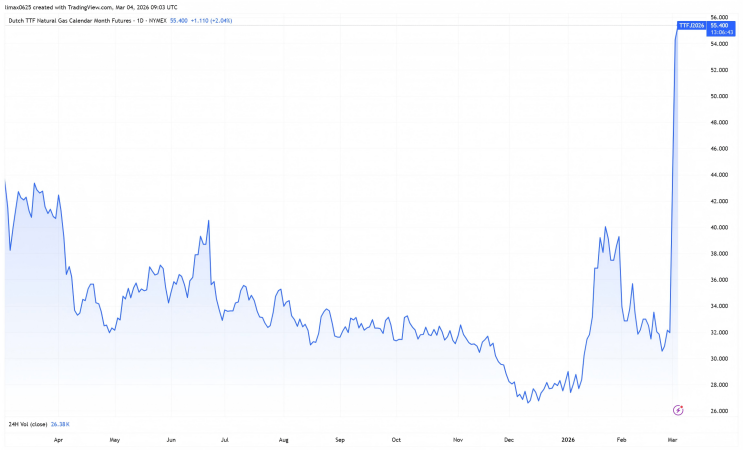

另外,卡塔尔能源公司宣布全面停止液化天然气及相关产品的生产,其在全球LNG出口市场中占比约20%。根据航运分析机构Vortexa的数据,全球约五分之一的LNG需经霍尔木兹海峡运输,该通道承担了亚洲LNG总供应量的25%,以及中国LNG进口量的30%。市场反应迅速,2026年3月2日,欧洲TTF基准天然气4月合约单日暴涨39%;3月3日再次大涨22%。

若卡塔尔这一全球第二大LNG出口国的供应中断持续,亚洲将首当其冲——其80%的LNG出口流向亚洲。印度、韩国、日本和中国台湾对中东LNG资源依赖程度较高,其中日本、韩国和中国台湾的天然气发电量占总发电量的30%–40%。若冲突短期内无法平息,煤电作为可快速上量的替代电源,将显著增加对煤炭的需求,以弥补潜在电力缺口。

3月2日,洲际交易所(ICE)纽卡斯尔动力煤4月合约上涨8.61%,3日再次上涨7.23%,收于138美元/吨,为2024年12月以来最高值,上涨预期明显增强。

尽管如此,市场中有声音认为本轮上涨难以复刻2022年俄乌冲突期间的行情。与2022年相比,当前亚洲两大煤炭进口国——中国和印度——均已建立起更强的国内供应缓冲。中国年煤炭产量稳定在48亿吨以上,具备灵活调控产能与进口节奏的能力;印度亦持续推进Coal India及其他矿企增产,长期目标是降低对外依存。加之欧洲煤电已结构性萎缩,市场情绪高涨与谨慎并存,而非恐慌。3月4日,纽卡斯尔动力煤期货价格已有回落迹象。

二、国内市场抗冲击能力强,前期上涨动能有所衰减

尽管国际煤价大幅上行,中国煤炭市场表现出较强独立性,对中东冲突事件的反应较为平稳。春节前后,受多重因素影响,港口和坑口煤价曾经历一波明显上涨:

印尼煤产量和出口量缩减预期;

北方港口库存明显低于往年同期;

主产地煤矿的生产尚待恢复恢复;

终端日耗有回升空间。

然而,进入本周,市场情绪明显降温,上涨趋势趋于停滞。

(1)主产地正常复产,港口调入量回升

主产地已有序复产,港口日调入量回升至200万吨高位;大秦铁路输送量本周首次回到120万吨/天的满发水平。北方港口库存连续多日回升,总量重回2500万吨以上。

(2)终端库存处于高位,淡季临近抑制采购意愿

根据CCTD高频监测数据,截至3月2日,沿海八省动力煤终端用户库存较去年同期偏高约7%,内陆十七省偏高约8%。尽管3月工业企业复工将带动日耗回升,但气温逐步升高,4–5月将进入传统电煤淡季,电厂对当前高位煤价接受度不高,需求低迷。

(3)贸易商集中出货,价格开始松动

随着前期煤价涨幅扩大,越来越多贸易商选择在淡季前出货兑现利润,市场报价出现松动。主产地方面,本周起主产地下调价格的煤矿数量有所增多。

综合来看,港口库存回升、煤价已实现可观涨幅、电厂库存充裕、季节性需求转弱等因素已主导国内煤价走势。CCTD环渤海动力煤现货参考价连续两日持平,上行趋势告一段落。

三、煤化工或成结构性支撑点

虽然国内发电领域受中东能源扰动影响有限,但煤化工板块可能获得外部支撑。据海关数据,2025年我国自中东地区进口甲醇约980万吨,占国内甲醇贸易量超过30%。

若伊朗气头化工品出口因冲突持续受限,或将推高中国华东地区甲醇价格,并进一步加剧2026年上半年北半球春耕期间的国际尿素供应缺口,间接提振国内煤化工用煤需求。根据CCTD监测数据,中国化工行业耗煤量保持明显增长,在截至2月27日的当周内,样本化工企业耗煤量同比增加12%,为同期历史最高。

四、结论

尽管目前处于传统需求淡季前夕,但主要动力煤品种价格已明显高于去年同期水平。

截至2026年3月4日,CCTD环渤海动力煤现货参考价显示,4500大卡、5000大卡和5500大卡动力煤现货价格分别为585元/吨、675元/吨和753元/吨,同比分别上涨11%、12%和8%。

与此同时,北方港口库存虽近期连续回升,但总量仍明显低于去年同期,供需局面由去年同期的明显供过于求转为略偏宽松,叠加当前国际煤炭价格因中东地缘冲突而获得强劲支撑,进口煤补充作用减弱,4–5月电煤传统淡季,市场表现仍有望好于去年同期,煤炭价格回调幅度预计有限。

2026-06-06

2026-06-06

2026-06-06

2026-06-06

3月2日-5日陕西大型煤矿竞拍成交价格表(点击图片查看)

咱先说“火”的那一面。大家看看上图,陕蒙那几个年产千万吨煤炭的国企大矿,特别是高卡、低硫的优质块煤,竞拍现场那叫一个激烈!不仅没跌,甚至还有溢价十几块成交的。为啥?说白了就是部分终端年前没备货、刚需采购必须下手,咬着牙也得往上加钱抢。华南进口煤价格继续涨,国际海运费一周上涨1.25美元/吨,进口煤倒挂,印尼减产和斋月持续影响中。

但你再转头看看“冰”的那一面。简直没眼看。那些普通品种、低卡煤民营小矿,起拍价和市场报价一降再降,照样大面积流拍!下游买家现在一个个鬼精鬼精的,魏桥电厂最新通知:明天(3月6日)开始,七电下调5元。巴图塔、燕家塔站台收购价下调10元/吨求购。很多大型终端用煤工厂全在玩“拖字诀”——就等你降价?你不降价,那我再等等,反正我不急,总有人想割肉出货。

3月5日山西炼焦煤竞拍成交情况汇总

不过,随着工厂复工复产,电厂日耗已逐渐回升,3月4日,沿海六大电合计库存1360.6万吨(+4.1),日耗69.9万吨(+0.17),可用天数19.4天。钢厂、焦化厂本周已开始积极备产,原煤料采购量开始加大,焦煤矿报价出现上涨。这从本周山西地区炼焦煤竞拍成交率和成交数量上升就可以看出,煤炭宝3月5日会员日报显示,山西挂牌65000吨,成交55000吨,所有煤种上涨13-23元。

近日,随着中东地区地缘冲突持续升级,国际油气价格迎来飙涨。有业内机构指出,如果天然气价格持续上涨,或将带动买家由天然气转向煤炭,从而支撑东北亚地区的动力煤需求。

业内专家观点

个人认为,动力煤竞拍要看榆林地区国有大矿才比较有参考价值,看内蒙地区价格则要看神华巴图塔站台的收购价。焦煤行情则要看山西竞拍结果。

煤炭宝(MTB)最后说一下重点:

短期来看,两会召开大家都在观望,都想看看2026年煤市政策方面如何定调,价格应该不会大起大落,以窄幅震荡为主,但两会后,产地煤矿陆续复工,随着非电需求释放,加上国际煤价的支撑,3月煤价整体大概率还会保持上涨势头,不过电厂现在高库存、日耗上升缓慢也会压着涨幅。目前,国内煤价走势还未定调,大家还请稍安勿躁。

这两天看了产地的竞拍结果,现在的煤炭行情,看得人眼花缭乱,昨晚我们煤炭宝直播间开播时,很多人都担心现在的煤价可能出现“有价无市”,好家伙!3月5日神华黄骅港又开始第3轮涨价,这次虽然只涨1-5元/吨,但让港口煤贸商信心倍增!下游想买便宜煤很难哦。今天港口CCI、MTB、CCTD主流价格指数涨跌不一,煤矿也只能用涨跌互现来形容。现在的市场,一边是火电厂疯抢进口煤,一边是部分国内煤冷到流拍、无人问津。这“冰火两重天”的局势,算是把煤价下一步的底牌,给彻底亮出来了!

3月2日-5日陕西大型煤矿竞拍成交价格表(点击图片查看)

咱先说“火”的那一面。大家看看上图,陕蒙那几个年产千万吨煤炭的国企大矿,特别是高卡、低硫的优质块煤,竞拍现场那叫一个激烈!不仅没跌,甚至还有溢价十几块成交的。为啥?说白了就是部分终端年前没备货、刚需采购必须下手,咬着牙也得往上加钱抢。华南进口煤价格继续涨,国际海运费一周上涨1.25美元/吨,进口煤倒挂,印尼减产和斋月持续影响中。

但你再转头看看“冰”的那一面。简直没眼看。那些普通品种、低卡煤民营小矿,起拍价和市场报价一降再降,照样大面积流拍!下游买家现在一个个鬼精鬼精的,魏桥电厂最新通知:明天(3月6日)开始,七电下调5元。巴图塔、燕家塔站台收购价下调10元/吨求购。很多大型终端用煤工厂全在玩“拖字诀”——就等你降价?你不降价,那我再等等,反正我不急,总有人想割肉出货。

3月5日山西炼焦煤竞拍成交情况汇总

不过,随着工厂复工复产,电厂日耗已逐渐回升,3月4日,沿海六大电合计库存1360.6万吨(+4.1),日耗69.9万吨(+0.17),可用天数19.4天。钢厂、焦化厂本周已开始积极备产,原煤料采购量开始加大,焦煤矿报价出现上涨。这从本周山西地区炼焦煤竞拍成交率和成交数量上升就可以看出,煤炭宝3月5日会员日报显示,山西挂牌65000吨,成交55000吨,所有煤种上涨13-23元。

近日,随着中东地区地缘冲突持续升级,国际油气价格迎来飙涨。有业内机构指出,如果天然气价格持续上涨,或将带动买家由天然气转向煤炭,从而支撑东北亚地区的动力煤需求。

业内专家观点

个人认为,动力煤竞拍要看榆林地区国有大矿才比较有参考价值,看内蒙地区价格则要看神华巴图塔站台的收购价。焦煤行情则要看山西竞拍结果。

煤炭宝(MTB)最后说一下重点:

短期来看,两会召开大家都在观望,都想看看2026年煤市政策方面如何定调,价格应该不会大起大落,以窄幅震荡为主,但两会后,产地煤矿陆续复工,随着非电需求释放,加上国际煤价的支撑,3月煤价整体大概率还会保持上涨势头,不过电厂现在高库存、日耗上升缓慢也会压着涨幅。目前,国内煤价走势还未定调,大家还请稍安勿躁。

2026-06-06